相続放棄とは

1 相続放棄とは

相続放棄とは

「相続放棄」の言葉の意味は文字どおり、「相続権を放棄する」というものです。つまり、死亡した人(被相続人)の相続財産を受け取らないということです。(もっと正確に言うと「初めから相続人ではなかった」ということになります。)相続放棄を正しく理解するためには、もう少し「相続」を理解する必要があります。

そもそも相続とは、配分は別として「不動産」や「現金」などのプラスの財産の他に、借金などのマイナスの財産も自動的に引き継ぐことです。つまり、死亡した人(被相続人)が生前に借金をしていた場合や、連帯保証人になっていた場合などは、死亡した人の債権者(金融機関等)から相続人に対して、借金等の返済を求められるのです。相続人の立場からすれば、自分とはまったく関係のない借金でも支払い義務が相続によって発生してしまうのです。

そこで、借金を相続したくないという場合に、「相続放棄」という手続きが用意されているのです。相続放棄さえしてしまえば、相続人が相続により承継した死亡した人(被相続人)の借金については、大手メガバンクなどの金融機関であろうと、税務署だろうと借金の支払いに応じる必要は一切なくなるのです。

さて、この相続放棄ですが、家庭裁判所で相続放棄の手続きをしないと法的効力がありませんので、家庭裁判所へ相続放棄の申述を行うことが必要になってきます。自筆で「相続放棄をします」と書いても誰も認めてくれません。

相続放棄をするためにはいくつか注意点がありますのでまとめますと、

1. 相続放棄をするためには自己のために相続の開始があったことを知った時 から3ヶ月以内に家庭裁判所に申述をする必要があります。

2. 相続放棄をすると、放棄した者は初めから相続人ではなかったとして法律に定められた相続の順位に従って、相続人が巡り巡っていくこととなるため、責任(借金返済の義務)が転嫁されていくこととなります。

3. 相続する財産を選ぶことはできません。限定承認という手続きはありますが、原則的には、「全て相続する」か「全て放棄する」ことしか選ぶことはできません。

自分の家族や親戚などが大借金などを作っているなどの話を聞いた場合には注意が必要ですし、調査が必要です。疎遠な親戚のために借金を背負ってしまい、自分の大事な人生がめちゃくちゃになってしまってはかないません。

このような人生を変えてしまうリスクを確実に回避するためにも、相続放棄の専門家である司法書士に調査、手続きを依頼されることをお勧めします。

相続放棄の流れ

- 戸籍等の添付書類を収集します

- 相続放棄申述書を作成します

- 家庭裁判所へ相続放棄の申立てを行います

- 家庭裁判所からの一定の照会があるので、それに回答します

- 問題がなければ、家庭裁判所で相続放棄の申述が受理されます

- 家庭裁判所から通知書が送られてきたら、手続きは完了です

- 債権者に提示するために、必要に応じて相続放棄申述受理証明書の交付を請求しておきましょう

【相続放棄の必要書類】

- 相続放棄申述書

- 被相続人の戸籍・除籍・改製原戸籍、住民票の除票

- 申述人・法定代理人等の戸籍謄本

相続放棄の効果

相続放棄の効果は非常に強力です。相続放棄さえしてしまえば、相続人が相続により承継した死亡した人(被相続人)の借金については、大手メガバンクなどの金融機関であろうと、税務署だろうと借金の支払いに応じる必要は一切なくなるのです。

ただし、相続放棄をした者は、その相続に関して、初めから相続人とならなかったものとみなされますので、借金のようなマイナスの財産を相続しないと同時に、故人の預貯金、不動産のようなプラスの財産も相続しません。

すなわち、預貯金、不動産のようなプラスの財産は引き継いで、借金のようなマイナスの財産だけ引き継がないというようなことは出来ませんが、死亡した人(被相続人)が負っていた負債については、通常の借金はもちろんのこと、税金まで支払う必要はなくなります。そういう意味では、破産の手続きよりも強力なものといえます。

ただし効果が強力で、死亡した人(被相続人)の債権者等の利害関係人に及ぼす影響も大きいめ、手続きに失敗が許されません。失敗してもやり直すことが出来ませんので、手続きをお考えの際には専門家である当事務所にご相談ください。

2 限定承認と単純承認

限定承認と単純承認

相続財産を「引き継ぐ」という場合、引き継ぐ方法には2種類あります。 相続財産を単純承認する方法と限定承認する方法です。

単純承認とは

単純承認とは、相続財産と相続債務とを無条件・無制限に全て引き継ぐ方法です。相続開始を知った時から3ヶ月以内(この3ヶ月の期間を「熟慮期間」と言います。)に相続放棄または限定承認の手続きをとらない場合、単純承認したものとみなされます。

この他に下記の場合には単純承認したことになります。

- 相続人が、相続財産の全部又は一部を処分したとき

- 相続人が、限定承認又は放棄をした後でも、相続財産の全部若しくは一部を隠匿し、私的にこれを消費し、又は悪意でこれを財産目録に記載しなかったとき

これらの場合は、相続放棄する意思があったとしても、自動的に単純承認になりますので注意しましょう。

限定承認

限定承認とは、相続によって得た財産の限度においてのみ死亡した人(被相続人)の債務及び遺贈を弁済する形態です。すなわち、自分が相続によって取得したプラスの財産の限度においてマイナスの財産も相続し、それ以上のマイナスの財産を相続しない方法です。

限定承認が有効なケースとしては、以下のような場合が考えられます。

- 相続財産よりも相続債務が多いか否かはっきりしない場合

- 家業を継いでいくような場合に、相続財産の範囲内であれば債務を引き継いで良いというような場合

- 債務を加味しても、どうしても相続したい相続財産があるような場合

限定承認をする場合は、以下のような要件を満たすことが必要となります。

- 相続人全員の総意が必要

- 相続の開始を知ったときから3ヶ月以内に「限定承認の申述審判申立書」を家庭裁判所に提出

※なお、限定承認を選択した場合には、不動産などの値上がり益が精算されると考えるため、譲渡益相当額の所得税課税がされることとなります。

3 相続放棄と遺産分割の違い

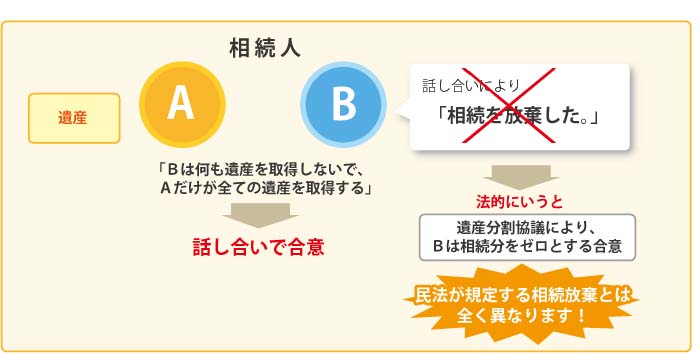

相続手続の中で、よく「私は遺産を放棄した」という言葉を聞くことがありますが、実は、この言葉の意味するところは、ふたつのケースが考えられます。

この言葉の用い方として、相続人がA・B2名だけだったとするとA・B間での、死亡した人(被相続人)の遺産に関する話し合い(遺産分割協議)の結果、「Bは何も遺産を取得しないで、Aだけが全ての遺産を取得する」との合意がなされた場合、Bは自分の知人等に「相続を放棄した。」と言ったりすることが多々あります。しかし、法的に正確に言うなら、これは、「遺産分割協議により、Bは相続分をゼロとする合意」がなされたことを意味し、民法が規定する相続放棄とは全く異なるものです。

遺産の中にプラスの財産とマイナスの財産がある場合、相続放棄と遺産分割協議のいずれかを選ぶかにより、その法的効果に大きな違いがでてきます。

では、どこが違うのでしょうか?

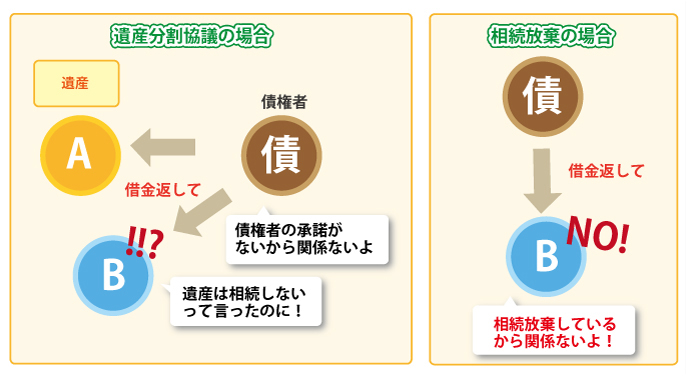

遺産分割協議で自分の相続分をゼロとした場合、プラスの財産はもらえませんが、マイナスの財産である負債からまぬがれることはできません。

たとえ遺産分割協議の中で、「自分はプラスの財産をもらわない代わりに、マイナスの財産も他の相続人で何とかしてもらう」という合意がなされたとしても、債権者の承諾がない限り、この合意をもって債権者に対抗することができないため、債権者の請求に応じて弁済しなければなりません。

一方、相続放棄の場合には、初めから相続人ではなかったことになりますから、プラス財産だけでなく、マイナス財産も無関係となりますので、負債を免れることができます。

なお、遺産分割協議は、相続人全員で協議をしなければならず、一度協議が成立すると、原則として相続人全員の合意がなければ遺産分割協議をやり直すことはできません。一方、相続放棄は裁判所での手続が必要な上、一度「相続放棄」が認められると、特別な場合を除き撤回することができません。相続放棄ができる期間も相続開始(相続の開始があったことを知った時)から 3ヶ月以内と定められています。

相続放棄は手続も難しく、相続放棄ができる期間も決められていますが、一度相続放棄をすれば、どんな債権者にも強い対抗力を持つことができるのです。